Compte de parts sociales : stabilité, rendement et rôle du sociétaire

Investir dans une banque ne nécessite pas toujours de s’exposer aux fluctuations des marchés financiers. Le compte de parts sociales constitue une alternative singulière aux placements classiques. En devenant sociétaire, vous intégrez le capital d’une banque coopérative ou mutualiste. Ce placement se distingue par la stabilité de sa valeur nominale et une gestion orientée vers l’économie locale. Derrière cette apparente simplicité, des règles précises de liquidité et de rémunération encadrent ce produit financier.

Qu’est-ce qu’une part sociale et comment fonctionne ce placement ?

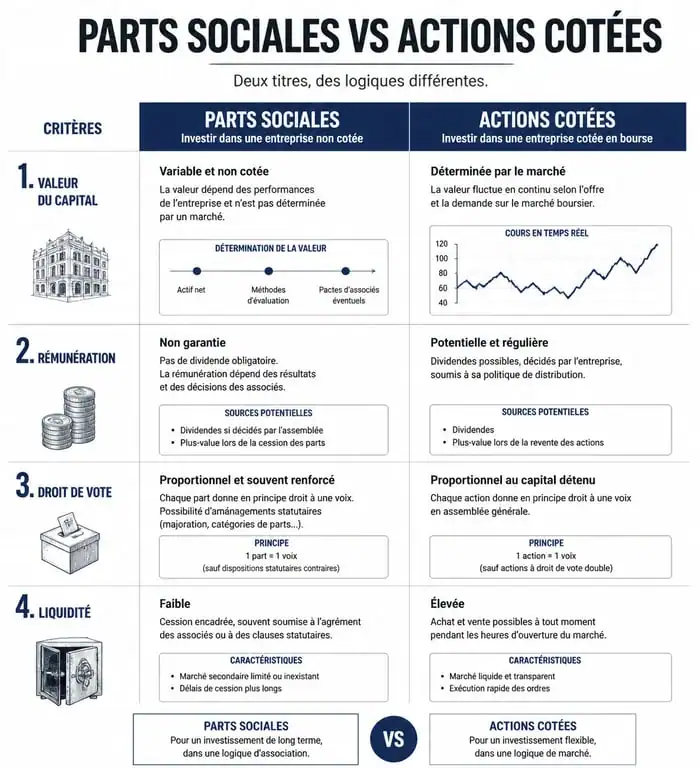

Contrairement aux actions cotées dont le cours varie en continu, la part sociale est un titre non coté. Elle représente une fraction du capital d’une institution mutualiste, comme le Crédit Agricole, la Caisse d’Épargne ou la Banque Populaire. Sa valeur est fixe : une part achetée à 20 euros conserve cette valeur nominale lors de son remboursement, sauf dépréciation exceptionnelle du capital de la banque.

Le statut de sociétaire : bien plus qu’un simple épargnant

Souscrire des parts sociales confère le statut de sociétaire, assorti de droits politiques et d’information. Le principe est celui de la démocratie économique : « un homme, une voix ». Quel que soit le nombre de parts détenues, votre poids lors des votes en assemblée générale est identique à celui des autres sociétaires. Cette organisation diffère du système actionnarial classique, où le pouvoir de décision est proportionnel au capital investi.

La rémunération : des intérêts plutôt que des dividendes boursiers

La rémunération des parts sociales s’apparente à un intérêt annuel. Ce rendement est plafonné par la loi, en fonction du Taux Moyen des Obligations du secteur privé (TMO). Chaque année, l’assemblée générale de la caisse régionale ou de la société locale d’épargne fixe le montant distribué selon les résultats de l’exercice précédent. Les intérêts sont versés sur votre compte courant ou réinvestis en nouvelles parts sociales après la tenue de l’assemblée.

Les avantages et les risques du compte de parts sociales

Le compte de parts sociales attire les épargnants prudents souhaitant diversifier leur patrimoine hors des marchés volatils. Ce produit comporte toutefois des spécificités techniques qui peuvent constituer des contraintes selon vos besoins de disponibilité immédiate.

Une stabilité rassurante dans un portefeuille diversifié

L’atout majeur réside dans l’absence de volatilité. En période de crise financière, alors que les indices boursiers peuvent chuter brutalement, la valeur de vos parts sociales reste stable. Ce placement agit comme un ancrage pour votre épargne. Cette déconnexion des marchés financiers en fait un outil efficace pour équilibrer un portefeuille composé d’actifs plus réactifs.

La liquidité : le point de vigilance majeur

La revente de parts sociales est encadrée et moins fluide qu’un Livret A. Elle nécessite souvent un agrément du conseil d’administration de la banque. Le remboursement n’est pas immédiat : selon les établissements, il peut être soumis à des fenêtres de sortie annuelles ou à des délais de préavis. En cas de demandes de retrait massives, la banque peut limiter les remboursements pour préserver ses fonds propres.

| Caractéristique | Part Sociale | Action Cotée |

|---|---|---|

| Valeur du capital | Stable (valeur nominale) | Fluctuante (marché) |

| Rémunération | Intérêt plafonné (TMO) | Dividende variable |

| Droit de vote | 1 personne = 1 voix | 1 action = 1 voix |

| Liquidité | Limitée (soumise à agrément) | Élevée (revente immédiate) |

Fiscalité et modalités de souscription

Le compte de parts sociales est accessible à toute personne physique, généralement sous réserve d’être cliente de l’établissement. L’absence de frais d’entrée ou de dossier permet d’optimiser le rendement net dès la première année de détention.

Où loger ses parts sociales ?

Deux options s’offrent à vous. Le compte-titres ordinaire est la solution la plus courante, mais les gains sont soumis au Prélèvement Forfaitaire Unique (PFU) de 30 % ou au barème progressif de l’impôt sur le revenu. L’intégration dans un PEA (Plan d’Épargne en Actions) est également possible. Cette stratégie est fiscalement avantageuse car, après 5 ans de détention, les dividendes sont exonérés d’impôt sur le revenu, tout en restant soumis aux prélèvements sociaux de 17,2 %.

Le plafond de détention et les limites

Chaque banque mutualiste définit ses propres règles concernant les montants minimum et maximum d’investissement. Certaines limitent la détention pour éviter une concentration excessive du capital, tandis que d’autres autorisent des investissements plus importants. Votre responsabilité, en cas de faillite de l’établissement, demeure limitée au montant de votre apport.

Pourquoi choisir ce placement aujourd’hui ?

Au-delà de la dimension financière, le compte de parts sociales répond à une recherche de sens. En investissant localement, vous participez au financement de projets de proximité, qu’il s’agisse d’artisans, d’agriculteurs ou de PME régionales. Il s’agit d’un circuit court de la finance.

Un complément aux livrets réglementés

Face au plafonnement du Livret A et du LDDS, les épargnants utilisent souvent les parts sociales comme un troisième étage pour leur épargne de précaution. Elles offrent un rendement généralement supérieur aux livrets tout en conservant une sécurité élevée pour le capital. Ce compromis convient aux investisseurs acceptant de bloquer une partie de leurs fonds sur le moyen terme pour obtenir une rémunération plus attractive.

La participation à la vie démocratique de la banque

Être détenteur de parts sociales donne le droit d’assister aux assemblées générales. C’est l’occasion d’interroger les dirigeants, de suivre la stratégie de votre banque et de voter les résolutions. Pour beaucoup, ce placement permet de s’assurer que leur épargne soutient l’économie réelle plutôt que la spéculation internationale. Les banques mutualistes proposent souvent des avantages commerciaux réservés aux sociétaires, tels que des réductions sur les services bancaires ou des tarifs préférentiels sur les assurances.

- Thérapies holistiques : un accompagnement global, jamais un substitut médical - 16 juillet 2026

- Comment choisir une méridienne pour le salon en 2026 ? - 16 juillet 2026

- Le développement des services numériques en Centrafrique - 15 juillet 2026