La prime carburant 2025 aide les entreprises à soutenir le pouvoir d’achat de leurs collaborateurs. Ce dispositif permet à l’employeur de prendre en charge les frais de transport personnel avec un cadre fiscal avantageux. Salariés et gestionnaires de paie doivent maîtriser les règles de plafonnement et les critères d’éligibilité pour optimiser cette aide sans risque de redressement.

A ne pas manquer : on vous a préparé Téléchargez votre mémo pour constituer votre dossier de prime carburant — c’est gratuit, en fin d’article.

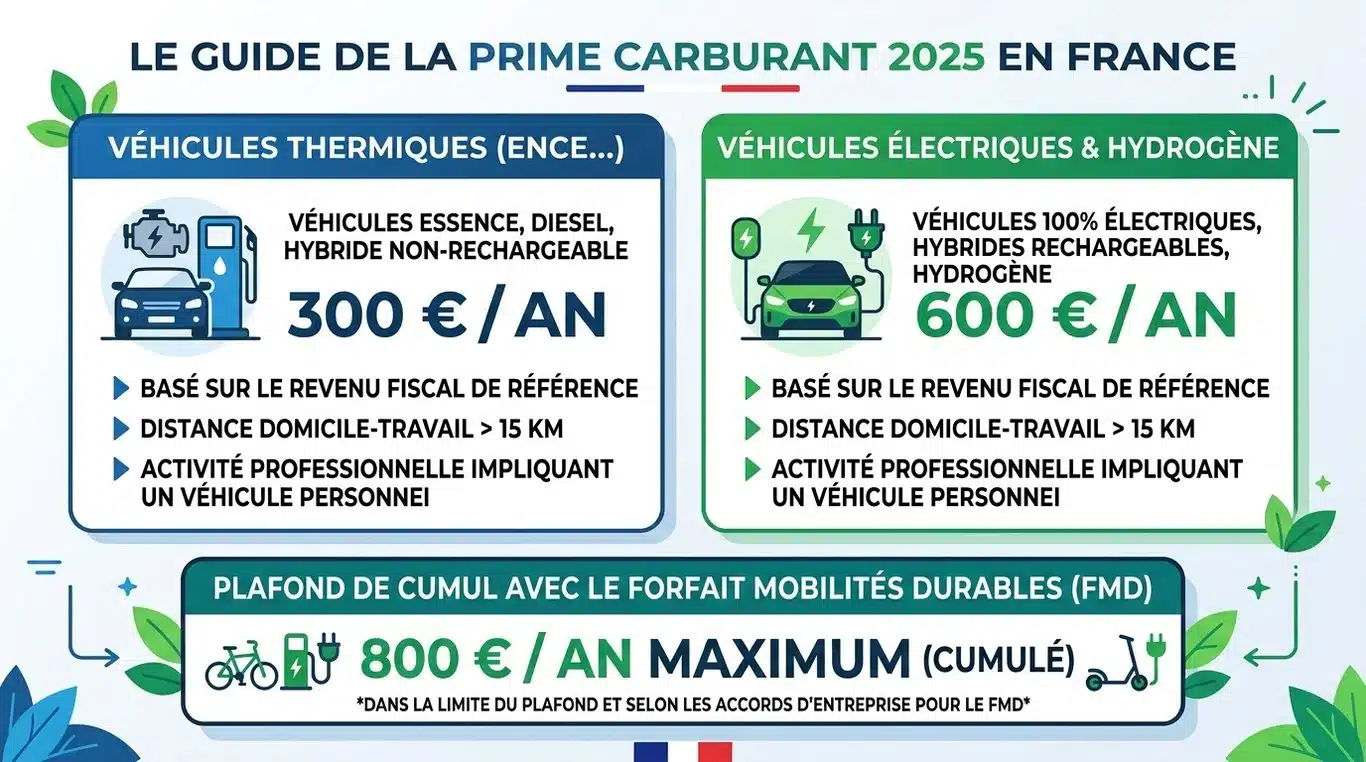

Le nouveau cadre réglementaire de la prime carburant

La prime carburant est une aide facultative versée par l’employeur pour compenser les dépenses de trajet entre la résidence habituelle et le lieu de travail. En 2025, le dispositif s’adapte aux besoins des ménages dépendants de leur véhicule pour se déplacer.

Des plafonds d’exonération revalorisés

Le plafond annuel par salarié atteint 300 euros pour les véhicules thermiques, contre 200 euros auparavant. Pour les salariés utilisant des véhicules électriques, hybrides rechargeables ou à hydrogène, l’incitation augmente avec un plafond fixé à 600 euros par an. Cette hausse de 100 euros par catégorie encourage les employeurs à participer davantage aux frais de mobilité de leurs équipes.

Un avantage fiscal et social pour l’entreprise

Le versement de cette prime est totalement exonéré de cotisations sociales, de CSG-CRDS et d’impôt sur le revenu dans la limite des plafonds. Chaque euro versé arrive intégralement dans la poche du salarié, ce qui en fait un outil de rémunération indirecte efficace. La fraction excédentaire au-delà du plafond est réintégrée dans l’assiette des cotisations et soumise à l’impôt, imposant une surveillance rigoureuse des compteurs individuels en fin d’année civile.

Les conditions d’éligibilité : qui peut réellement en bénéficier ?

L’octroi de la prime carburant 2025 dépend de critères stricts liés à la localisation géographique et aux contraintes professionnelles. Le législateur cible les travailleurs pour qui la voiture est une nécessité, faute d’alternatives viables.

La contrainte géographique et l’absence de transports publics

Le salarié peut prétendre à la prime si sa résidence habituelle ou son lieu de travail se situe en dehors du périmètre de transport urbain, ou dans une agglomération de moins de 100 000 habitants. Si le trajet ne peut pas être effectué via une ligne régulière de bus ou de train, le recours au véhicule personnel devient légitime aux yeux de l’administration fiscale.

L’exception des horaires décalés et du travail posté

Un salarié travaillant dans une zone desservie par les transports en commun peut bénéficier de la prime si ses horaires de travail ne coïncident pas avec les heures de passage des transports. Cette règle concerne le travail posté en 2×8 ou 3×8, les astreintes nocturnes ou les prises de poste matinales. Si l’offre de transport collectif est inexistante au moment du déplacement, l’employeur peut verser l’aide, quelle que soit la taille de la commune.

La voiture individuelle assure souvent une jonction là où les réseaux collectifs s’interrompent. Ce lien technique permet de franchir les zones blanches de la desserte urbaine. En finançant ce trajet, l’employeur valide le fait que le véhicule personnel est l’outil nécessaire pour relier le domicile à un bassin d’emploi mal irrigué. Cette reconnaissance valide la réalité d’un parcours qui échappe aux schémas classiques de la ville connectée.

Modalités de versement et cumul avec d’autres dispositifs

L’intégration de la prime carburant dans la politique RH demande de la rigueur pour éviter les doublons avec d’autres aides à la mobilité. La loi prévoit des règles de cumul précises pour limiter l’avantage global.

Le titre-mobilité : une gestion simplifiée

Le titre-mobilité permet de verser la prime carburant de manière dématérialisée. Ce support de paiement s’utilise dans les stations-service ou pour recharger un véhicule électrique. Pour l’entreprise, cette solution simplifie la gestion des justificatifs et garantit que les fonds sont affectés aux dépenses de carburant ou d’énergie, tout en offrant une transparence totale aux salariés.

L’articulation avec le forfait mobilités durables (FMD)

La prime carburant peut se cumuler avec le forfait mobilités durables qui couvre le vélo, le covoiturage ou les engins de déplacement personnels motorisés. Le cumul total des deux aides est plafonné à 800 euros par an et par salarié en 2025. Si l’employeur verse 600 euros au titre du FMD, il ne peut verser que 200 euros de prime carburant en franchise de cotisations. Le cumul avec la prise en charge obligatoire de 50 % de l’abonnement aux transports publics reste interdit, sauf cas particuliers de trajets complémentaires.

Les justificatifs indispensables pour sécuriser le versement

Pour bénéficier de l’exonération, l’employeur doit prouver la réalité des frais engagés par le salarié et le respect des critères légaux. En cas de contrôle URSSAF, l’absence de dossier complet entraîne une réintégration des sommes versées dans l’assiette sociale.

Ce que le salarié doit transmettre à son employeur

Le salarié fournit plusieurs documents pour valider son dossier de prime carburant 2025. Il transmet une copie du certificat d’immatriculation du véhicule utilisé pour les trajets domicile-travail, une déclaration sur l’honneur attestant de l’utilisation du véhicule personnel pour les trajets professionnels quotidiens, ainsi qu’une preuve de la distance séparant le domicile du lieu de travail. Pour les horaires atypiques, le salarié fournit une attestation précisant l’incompatibilité des horaires avec les transports en commun locaux.

Les obligations de l’employeur en interne

Le versement de la prime résulte d’un accord d’entreprise, d’un accord de branche ou d’une décision unilatérale de l’employeur. Dans ce dernier cas, l’employeur consulte le Comité Social et Économique s’il existe. La prime doit apparaître de manière distincte sur le bulletin de paie, sous un libellé clair comme « Prime transport » ou « Prise en charge frais carburant », pour permettre un suivi par l’administration.

Tableau récapitulatif des aides à la mobilité en 2025

Voici un comparatif des plafonds et des conditions d’application pour l’année en cours.

| Type de dispositif | Plafond d’exonération 2025 | Public visé | Cumul possible |

|---|---|---|---|

| Prime carburant (Thermique) | 300 € / an | Salariés en zone peu desservie ou horaires décalés | Cumulable avec FMD (max 800€ total) |

| Prime carburant (Électrique/Hydrogène) | 600 € / an | Utilisateurs de véhicules « propres » personnels | Cumulable avec FMD (max 800€ total) |

| Forfait Mobilités Durables (FMD) | 800 € / an (si cumulé) | Vélo, covoiturage, autopartage, micro-mobilité | Cumulable avec abonnement transports publics |

| Abonnement Transports Publics | 50 % du coût réel (minimum) | Tous les salariés utilisant les réseaux collectifs | Non cumulable avec la prime carburant (sauf exception) |

La prime carburant 2025 répond aux problématiques de mobilité des salariés dépendants de leur voiture. En relevant les plafonds à 300 et 600 euros, le gouvernement offre une marge de manœuvre aux entreprises pour fidéliser leurs talents tout en optimisant leur masse salariale. La vigilance reste nécessaire quant au respect des critères géographiques et à la collecte rigoureuse des justificatifs pour garantir la pérennité de cet avantage fiscal.