Investir dans la forêt : 75% d’exonération IFI et les 3 piliers de la rentabilité

L’investissement forestier s’est démocratisé, sortant du cercle restreint des grandes familles terriennes. Dans un climat économique marqué par la volatilité des marchés financiers et une inflation persistante, la forêt s’impose comme un actif tangible, décorrélé des cycles boursiers. Au-delà de la dimension patrimoniale, l’achat de bois et forêts répond à une stratégie précise : protéger son capital, optimiser sa fiscalité et participer à la transition écologique. Investir dans la forêt, c’est miser sur le temps long, celui de la croissance biologique des arbres, tout en profitant de dispositifs fiscaux parmi les plus avantageux du droit français.

Pourquoi choisir l’actif forestier pour sa diversification ?

Le premier atout de la forêt réside dans sa résilience. Contrairement à une action ou une obligation, une parcelle forestière possède une valeur intrinsèque liée au foncier et au stock de bois. Cette dualité offre une protection naturelle contre les crises financières. Lorsque les marchés financiers vacillent, les arbres continuent de croître, augmentant mécaniquement le volume de bois disponible pour une exploitation future.

Une valeur refuge décorrélée des marchés

La performance d’une forêt ne dépend ni des taux d’intérêt de la Banque Centrale Européenne, ni des résultats trimestriels des entreprises du CAC 40. Elle est régie par la sylviculture et la demande mondiale en matériaux de construction ou en énergie biomasse. Historiquement, le prix de l’hectare de forêt en France affiche une progression constante et une volatilité bien moindre que l’immobilier urbain. C’est un actif de fond de portefeuille qui sécurise le patrimoine sur plusieurs générations.

Un impact environnemental et sociétal mesurable

Investir dans la forêt, c’est devenir acteur de la lutte contre le changement climatique. Les massifs forestiers sont les principaux puits de carbone terrestres. En finançant une gestion durable des forêts, l’investisseur favorise la biodiversité et la protection des ressources en eau. Cette dimension extra-financière est aujourd’hui valorisée par des labels comme le PEFC ou le FSC, qui garantissent une origine responsable du bois, un critère devenu déterminant pour la valeur de revente des coupes.

Les avantages fiscaux : un levier de rentabilité majeur

Si le rendement biologique d’une forêt oscille généralement entre 1 % et 3 % par an, la rentabilité globale est boostée par une fiscalité d’exception. L’État français encourage la détention et la gestion des forêts pour éviter le morcellement du territoire et garantir l’approvisionnement de la filière bois.

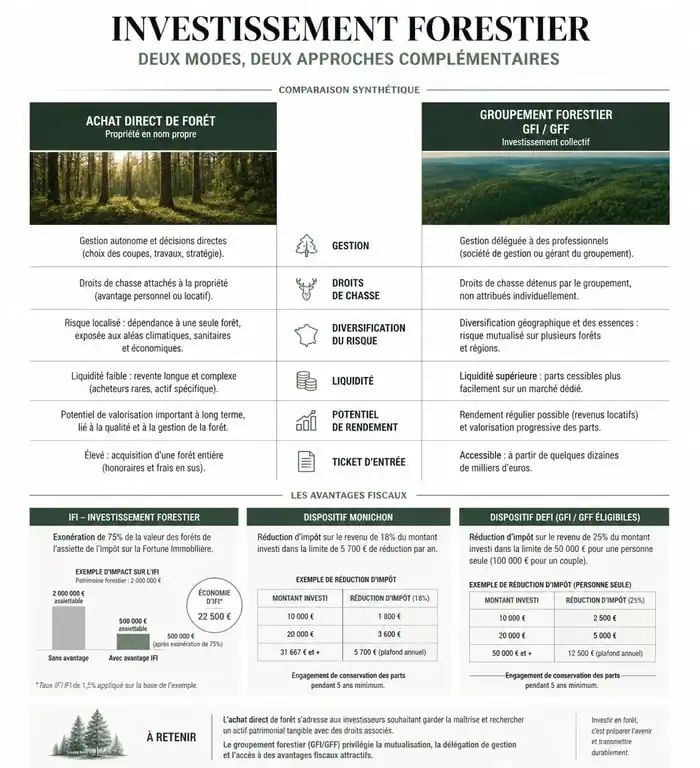

L’exonération d’Impôt sur la Fortune Immobilière (IFI)

C’est l’un des arguments phares pour les contribuables fortement imposés. Sous certaines conditions de gestion durable, les bois et forêts sont exonérés d’IFI à hauteur de 75 % de leur valeur vénale. Pour bénéficier de cet avantage, le propriétaire s’engage à appliquer un Plan Simple de Gestion (PSG) pendant 30 ans. Cette disposition permet de sortir une part importante de son patrimoine de l’assiette taxable tout en conservant un actif productif.

La transmission facilitée grâce au dispositif Monichon

Le dispositif Monichon est une institution dans le monde forestier. Lors d’une succession ou d’une donation, les droits de mutation sont calculés sur seulement 25 % de la valeur de la forêt. Cette réduction de trois quarts de la base taxable est une aide précieuse pour la transmission patrimoniale, évitant aux héritiers de morceler la propriété pour payer les frais de succession.

Les réductions d’impôt sur le revenu (DEFI)

Le Dispositif d’Encouragement Fiscal à l’Investissement (DEFI) permet de bénéficier de réductions d’impôt sur le revenu lors de l’acquisition, mais aussi lors de travaux sylvicoles comme la plantation, l’entretien ou la protection contre le gibier. Le volet DEFI Acquisition permet notamment de déduire une partie du prix d’achat, sous réserve de plafonds annuels, renforçant l’attractivité de l’entrée au capital forestier.

Comment investir : achat direct ou Groupement Forestier ?

Il existe deux voies principales pour investir dans la forêt, chacune répondant à des profils d’investisseurs différents en fonction de leur budget et de leur implication souhaitée.

| Mode d’investissement | Description |

|---|---|

| Achat Direct | Acquisition de parcelles forestières en nom propre nécessitant une gestion directe ou via un expert. |

| Groupement Forestier | Investissement via des parts de GFI ou GFF avec gestion déléguée à une société spécialisée. |

L’achat en direct pour les propriétaires actifs

Acheter sa propre forêt permet une maîtrise totale de la gestion. C’est un choix qui demande du temps ou le recours à un expert forestier indépendant. Le propriétaire choisit ses essences, comme le chêne ou le douglas, décide des périodes de coupes et peut profiter de droits de chasse. Cependant, ce mode d’investissement expose à un risque localisé : une tempête ou une maladie sur une seule parcelle peut impacter lourdement le capital.

Le GFI et le GFF : la pierre-papier forestière

Le Groupement Forestier d’Investissement (GFI) ou le Groupement Foncier Forestier (GFF) permettent d’acheter des parts d’une société détenant plusieurs forêts. Cette solution offre une diversification géographique et d’essences immédiate. La gestion est déléguée à des professionnels, ce qui en fait un produit idéal pour ceux qui souhaitent investir sans contraintes opérationnelles. La liquidité est également mieux organisée que pour une vente de parcelle isolée.

Les 3 critères de sélection pour un investissement pérenne

Pour réussir son investissement, il ne faut pas se contenter de l’aspect esthétique des parcelles. Trois piliers techniques déterminent la valeur future de votre patrimoine forestier.

1. La qualité des sols et l’adéquation des essences

Le sol est le moteur de votre investissement. Sa profondeur, sa capacité de rétention d’eau et sa richesse en nutriments dictent la vitesse de croissance des arbres. Un investisseur averti s’assure que les essences plantées sont adaptées au climat local actuel, mais aussi aux projections climatiques à 30 ou 50 ans. Dans un contexte de réchauffement, la santé des arbres devient une boussole pour l’investisseur. Plutôt que de se fier uniquement aux rendements passés, il est crucial d’observer la vitalité des peuplements et leur capacité de résilience face au stress hydrique. Cette analyse biologique prédictive est souvent plus révélatrice de la valeur future du domaine que n’importe quel indicateur financier, car elle anticipe la pérennité du stock de bois face aux aléas climatiques.

2. La maturité des peuplements et le stock de bois

Une forêt composée uniquement de jeunes plants ne rapportera rien avant plusieurs décennies, tandis qu’une forêt à maturité permettra des coupes immédiates, mais nécessitera rapidement des investissements de replantation. L’idéal est de viser une forêt à structure équilibrée, présentant différentes classes d’âge. Cela permet de lisser les revenus dans le temps et d’assurer une régénération naturelle ou assistée sans épuiser le capital foncier.

3. La localisation et l’accès aux filières

La valeur du bois dépend aussi du coût de son extraction et de son transport. Une forêt située en zone de montagne difficile d’accès ou trop éloignée des scieries verra sa rentabilité grevée par des frais de logistique importants. La proximité avec des industries de transformation et la qualité des dessertes forestières sont des points de vigilance essentiels lors de l’audit pré-achat.

Risques et gestion durable : sécuriser son capital

Comme tout investissement, la forêt comporte des risques qu’il convient de mesurer et de mutualiser. Les aléas climatiques, comme les tempêtes ou les sécheresses, et les risques sanitaires, tels que les insectes ravageurs ou les maladies cryptogamiques, sont les principales menaces. La solution réside dans la gestion durable et le mélange des essences. Une monoculture est bien plus fragile qu’une forêt mélangée, tant sur le plan biologique qu’économique.

Il est également recommandé de souscrire à des assurances spécifiques qui, bien que pesant sur le rendement annuel, garantissent la reconstitution du capital en cas de sinistre majeur. Enfin, s’entourer d’experts pour la rédaction du Plan Simple de Gestion permet non seulement de respecter les obligations légales pour les avantages fiscaux, mais surtout d’optimiser la croissance biologique de la forêt, assurant ainsi une valorisation constante du patrimoine sur le long terme.

Articles qui pourraient vous intéresser :

Adhésif pour plan de travail : choix, pose et astuces pour un résultat durable

Adhésif pour plan de travail : choix, pose et astuces pour un résultat durable

Travaux now.fr : comment utiliser la plateforme pour réussir vos travaux

Travaux now.fr : comment utiliser la plateforme pour réussir vos travaux

Enduire le béton cellulaire : méthodes, produits et erreurs à éviter

Enduire le béton cellulaire : méthodes, produits et erreurs à éviter

Finalité environnementale : comment réconcilier rentabilité économique et limites planétaires ?

Finalité environnementale : comment réconcilier rentabilité économique et limites planétaires ?