Mutuelle ou complémentaire santé : pourquoi cette confusion sémantique impacte vos remboursements

Section : Assurance | Mots-clés : différence mutuelle et complémentaire, Assurance

Nous utilisons presque systématiquement le terme « mutuelle » pour désigner notre couverture santé additionnelle. Que l’on soit salarié, travailleur indépendant ou retraité, envoyer une facture à sa mutuelle est devenu un automatisme. Pourtant, d’un point de vue juridique et technique, cette appellation est souvent abusive. La confusion entre la mutuelle et la complémentaire santé dépasse le simple cadre sémantique ; elle définit la nature même des organismes qui nous protègent et les règles régissant nos contrats.

Comprendre cette distinction permet de décrypter son contrat, d’évaluer la gouvernance de son assureur et de choisir la protection adaptée à ses besoins réels. Si l’objectif reste identique — obtenir un remboursement des frais de santé non pris en charge par la Sécurité sociale — les coulisses de ces contrats diffèrent radicalement.

La complémentaire santé : un produit de protection avant tout

La complémentaire santé désigne un produit d’assurance plutôt qu’un organisme spécifique. Son rôle consiste à intervenir après le remboursement de l’Assurance Maladie obligatoire pour couvrir tout ou partie du reste à charge. Ce montant inclut le ticket modérateur, les dépassements d’honoraires, ainsi que les frais peu ou pas remboursés par le régime général, comme l’optique, le dentaire ou les médecines douces.

Le mécanisme du remboursement et le ticket modérateur

Pour chaque acte médical, la Sécurité sociale définit une base de remboursement (BRSS). Elle n’en rembourse qu’une fraction. La différence entre cette base et le remboursement effectif constitue le ticket modérateur. La complémentaire santé prend en charge ce montant. Sans elle, une simple consultation chez un spécialiste ou une hospitalisation pèse lourdement sur le budget d’un ménage.

Une diversité de garanties selon les contrats

Les complémentaires santé varient selon le niveau de cotisation choisi. Le contrat peut couvrir les dépassements d’honoraires des médecins de secteur 2, offrir des forfaits pour les implants dentaires ou proposer des services d’assistance, comme une aide ménagère en cas d’immobilisation. Il s’agit d’une prestation de services encadrée par un contrat commercialisé par différents types d’acteurs économiques.

La mutuelle : un statut juridique et éthique spécifique

Si la complémentaire santé représente le produit, la mutuelle désigne l’organisme. Une mutuelle est une entité à but non lucratif régie par le Code de la Mutualité. Contrairement aux sociétés d’assurance classiques, elle n’a pas d’actionnaires à rémunérer. Ses excédents sont réinvestis au profit des adhérents ou mis en réserve pour garantir la pérennité du système.

Solidarité et absence de sélection médicale

Le fondement d’une mutuelle repose sur la solidarité. Ces structures appliquent une gestion démocratique où chaque adhérent dispose d’une voix. L’une des caractéristiques majeures d’une véritable mutuelle est l’absence de questionnaire de santé lors de l’adhésion pour les contrats individuels. Le risque est mutualisé entre tous les membres sans sélection des profils les plus rentables.

Une protection légale du terme

L’usage du mot « mutuelle » est strictement protégé par la loi. Une compagnie d’assurance ou une banque ne peut pas se présenter comme une mutuelle si elle ne relève pas du Code de la Mutualité. En cas d’usage abusif, les organismes s’exposent à des sanctions financières. C’est pourquoi, sur les documents officiels, les assureurs utilisent le terme exact d’« organisme assureur » ou de « complémentaire santé ».

Il existe un fossé entre la perception d’un service de consommation classique et l’engagement sociétal d’une structure mutualiste. Là où une assurance voit un portefeuille de clients segmenté par niveaux de rentabilité, la mutuelle envisage une communauté de membres liés par un destin sanitaire commun. Cette philosophie influe sur la gestion des crises et l’évolution des tarifs : une mutuelle cherche à lisser les augmentations pour maintenir l’accessibilité aux soins, tandis qu’une société de capitaux priorise l’équilibre financier exigé par ses investisseurs. Cette distinction structurelle modifie la relation de confiance, transformant l’assuré passif en acteur de sa propre protection sociale.

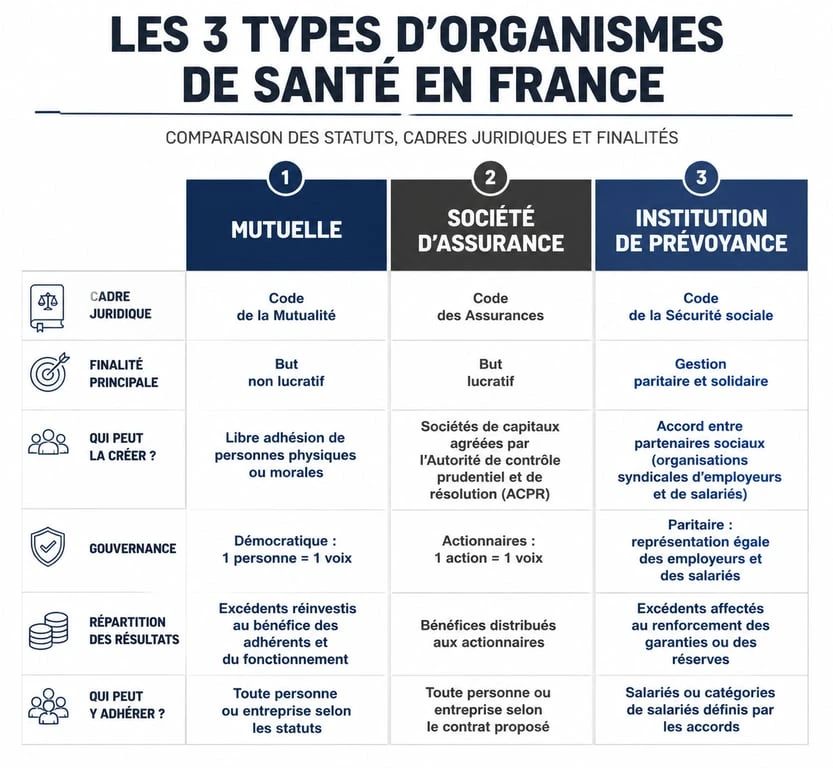

Les trois grands acteurs de la complémentaire santé

Trois types d’organismes proposent des contrats de complémentaire santé en France. Chacun est régi par un code de lois différent, ce qui influence leur fonctionnement interne.

| Type d’organisme | Description | Code de référence |

|---|---|---|

| Mutuelle | Organisme à but non lucratif régi par le Code de la Mutualité. | Code de la Mutualité |

| Société d’assurance | Entreprise commerciale à but lucratif régie par le Code des Assurances. | Code des Assurances |

| Institution de prévoyance | Organisme paritaire régi par le Code de la Sécurité sociale. | Code de la Sécurité sociale |

Les sociétés d’assurance

Elles sont régies par le Code des Assurances. Ce sont des entreprises commerciales dont l’objectif est de générer du profit. Elles proposent des contrats de santé au même titre que l’assurance auto ou habitation. Leur force réside dans leur capacité d’innovation marketing et leur puissance financière, permettant des tarifs d’appel parfois très compétitifs pour les profils à bas risques, comme les jeunes actifs.

Les institutions de prévoyance

Ces organismes gèrent principalement les contrats collectifs au sein des entreprises ou des branches professionnelles. Elles sont paritaires, ce qui signifie qu’elles sont dirigées à parts égales par des représentants des employeurs et des salariés. Elles sont spécialisées dans la couverture des risques liés à l’humain, notamment la santé, la prévoyance et la retraite.

Comment bien choisir entre ces différents modèles ?

Au-delà du prix de la cotisation mensuelle, le choix entre une mutuelle, une assurance ou une institution de prévoyance doit se fonder sur des critères de services et de valeurs. Si vous êtes sensible à l’économie sociale et solidaire, le statut de mutuelle sera déterminant. Si vous cherchez un contrat global regroupant tous vos besoins, une compagnie d’assurance généraliste pourra vous proposer des remises multi-contrats.

Analyser les réseaux de soins

Que l’organisme soit une mutuelle ou une assurance, vérifiez s’il est partenaire d’un réseau de soins comme Santeclair, Kalixia ou Carte Blanche. Ces réseaux permettent de bénéficier de tarifs négociés chez des opticiens, dentistes ou audioprothésistes partenaires, réduisant ainsi votre reste à charge réel, indépendamment du statut juridique de votre assureur.

La prise en compte des dépassements d’honoraires

Dans les grandes agglomérations, les médecins pratiquent fréquemment des dépassements d’honoraires. Lors de votre comparaison, ne regardez pas seulement le taux de remboursement, mais vérifiez si le contrat propose des paliers à 150%, 200% ou plus. C’est ici que la différence de performance entre les contrats se manifeste, quel que soit le nom de l’organisme.

Cas particuliers : C2S et sur-complémentaire

Il existe des dispositifs spécifiques pour ceux dont les besoins ou les revenus sortent de la norme. La Complémentaire Santé Solidaire (C2S) est une aide de l’État pour payer vos dépenses de santé si vos ressources sont modestes. Elle peut être gérée par votre CPAM ou par une mutuelle inscrite sur une liste spécifique. Ici, la distinction entre mutuelle et assurance s’efface devant un dispositif public de solidarité nationale.

Enfin, pour ceux qui disposent d’une couverture obligatoire mais qui la jugent insuffisante, il est possible de souscrire une sur-complémentaire. C’est un troisième niveau de protection qui intervient après la Sécurité sociale et après votre première complémentaire. Elle est utile pour les frais dentaires lourds ou les hospitalisations en clinique privée.

Si vous cherchez une protection santé, vous achetez une complémentaire santé. Si vous souhaitez que cet achat s’inscrive dans un cadre non lucratif et solidaire, vous choisirez une mutuelle. Lisez attentivement les tableaux de garanties et les conditions générales, car derrière les mots se cachent les réalités de vos futurs remboursements.

Articles qui pourraient vous intéresser :

Entretien d’un plan de travail en granit : guide complet et erreurs à éviter

Entretien d’un plan de travail en granit : guide complet et erreurs à éviter

Magasin literie plan de campagne : le guide pour bien choisir votre matelas

Magasin literie plan de campagne : le guide pour bien choisir votre matelas

Meilleur laveuse à linge : comparatif, critères et conseils pour bien choisir

Meilleur laveuse à linge : comparatif, critères et conseils pour bien choisir

Produit shampouineuse : comment choisir l’accessoire idéal pour vos sols

Produit shampouineuse : comment choisir l’accessoire idéal pour vos sols